Mittlerweile kann jeder vierte Mensch in Deutschland seinen Beruf nicht mehr bis zur Rente ausüben – Tendenz steigend.

Dass die Arbeitskraft das (materiell) wertvollste im Leben ist, erkennen die Meisten viel zu spät.

Die Mehrheit kommt auf über eine Millionen Euro, die sie im gesamten Leben verdienen.

Falls du es schaffst, ein halbwegs funktionierendes Finanzsystem für dein Leben zu generieren. Dann immer nur solange jeden Monat Geld reinkommt.

Sollte das ausfallen, gibt es ein Problem.

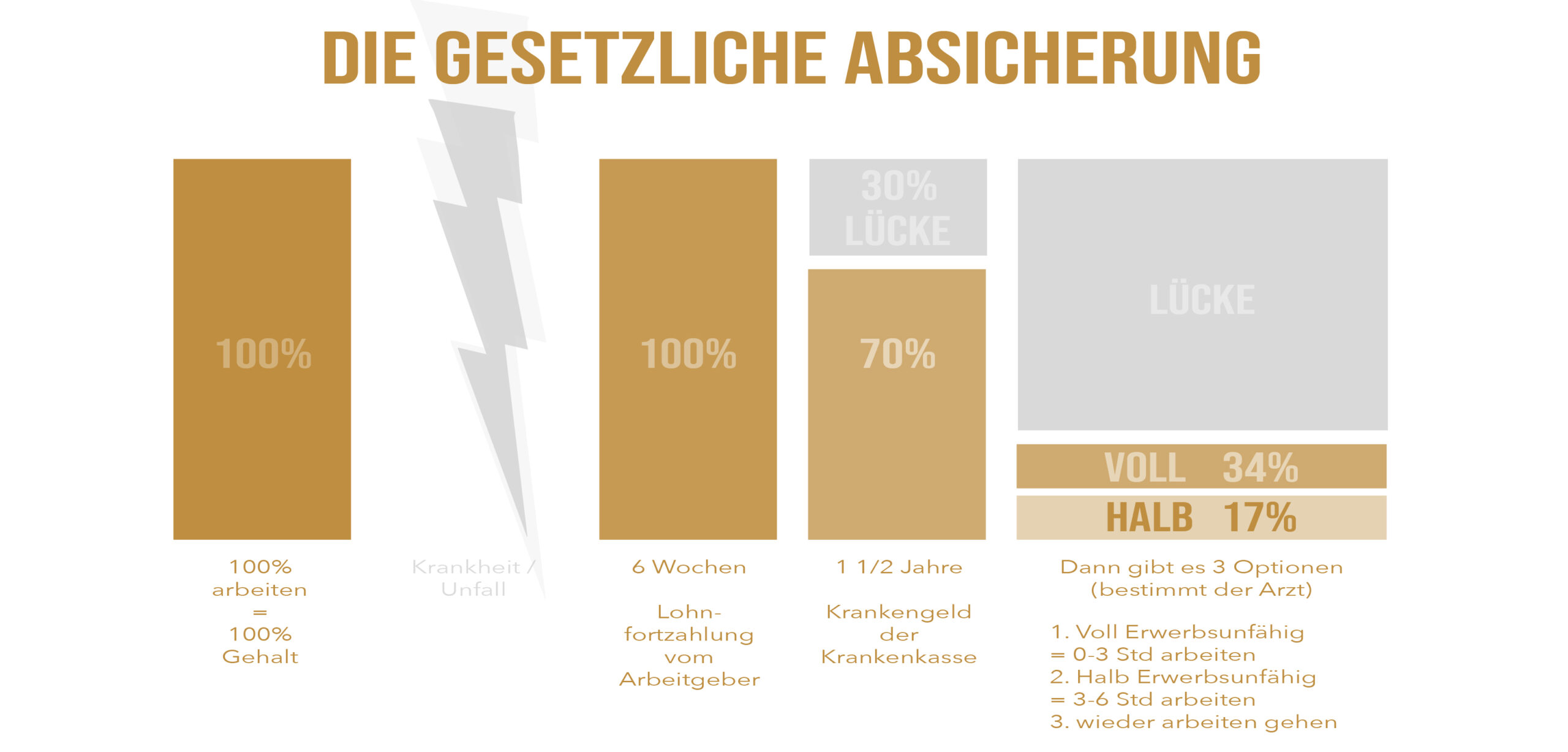

Die gesetzliche Hilfe im Fall der Fälle sieht hierfür spärlich aus.

Sollte der Ausfall länger als 6 Wochen dauern, musst du schon eine Lücke von 30 Prozent deines Gehalts auffüllen.

An dieser Stelle greift das sogenannte Krankentagegeld, wenn du dich privat absicherst.

Das hat noch nicht zwingend etwas mit Berufsunfähigkeit zu tun.

Durch beispielsweise eine Operation mit Reha kommt man schnell über die 6 Wochen hinaus.

Nehmen wir an, du bekommst zum Beispiel die Diagnose Krebs und bist seit eineinhalb Jahren arbeitsunfähig. Dann wird dich deine Krankenkasse kontaktieren und eine Entscheidung fordern. Nach den eineinhalb Jahren ist die Krankenkasse nicht mehr für die 70 Prozent Zahlungen zuständig.

Bist du nun berufsunfähig oder kannst du wieder arbeiten?

Wenn ja – wieviel kannst du arbeiten?

Das muss dir dein Arzt bescheinigen.

Solltest du 100 prozentig berufsunfähig sein, stehen dir vom Staat 34 Prozent Erwerbsminderungsrente zu.

Das bedeutet, du kannst keinen (egal welchen) Job, mind. 3 Stunden am Tag ausüben.

Diese 34 Prozent waren im Jahr 2016 ca. 740 Euro durchschnittlich im Monat. (Quelle: Statistik der Deutschen Rentenversicherung)

Bei den Meisten reicht das nur für Miete und Nebenkosten.

Berufsunfähig zu werden, ist mittlerweile kein Ausnahmefall mehr und es hat weder mit dem Beruf, noch mit dem Alter zu tun.

Meistens höre ich Folgendes:

Aber ich arbeite doch im Büro, was soll mir schon passieren?

Der Irrtum, der hier herrscht ist: Das Krankheitsbild hat sich in den letzten Jahrzehnten nicht verändert.

Früher war es so, dass handwerkliche Berufe ein höheres Verletzungsrisiko hatten, als andere Berufsbilder. Das hat sich heute nicht verändert und beeinflusst deshalb weiterhin die Preishöhe.

Allerdings gab es damals schlechtere Absicherungsmaßnahmen als heute.

Und nicht so viele bürokratische Jobs, was sich wieder auf das Verhältnis ausübt.

Deshalb musst du dir immer folgende Fragen stellen:

– Kann ich, auch wenn ich im Büro arbeite, an Krebs erkranken?

-Kann ich, auch wenn ich im Büro arbeite, in einen Autounfall verwickelt werden?

..und so weiter.

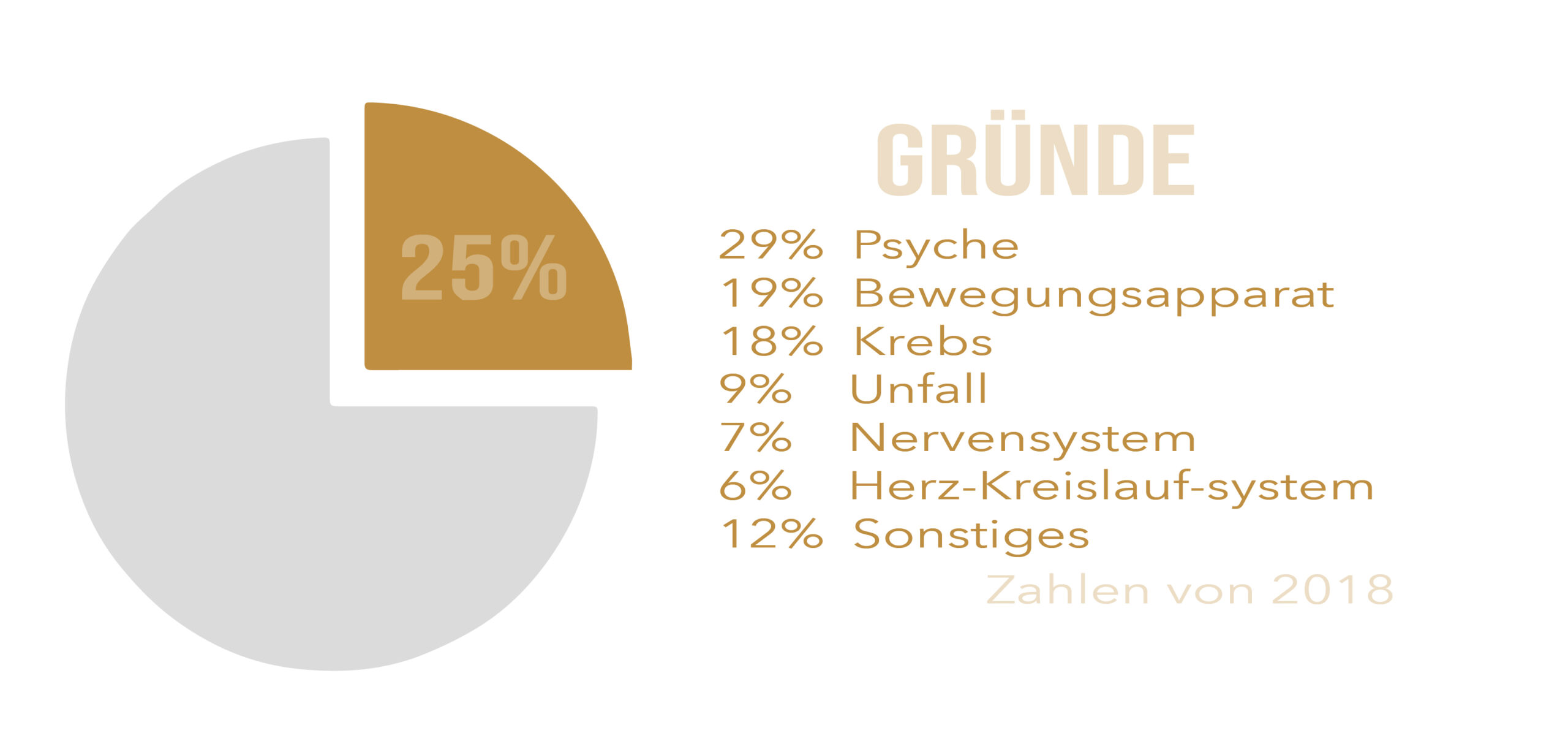

In einem Bürojob hast du laut Grafik weniger Probleme mit deinem „Bewegungsapparat“. Aber dafür steigt dein Risiko in der Kategorie „Psyche“.

Außerdem ist es wichtig zu verstehen, dass die Krankheitsfälle nicht zwingend auf der Arbeit passieren müssen, damit die Berufsunfähigkeitsversicherung greift. Die meisten Fälle passieren Privat. Ähnlich ist es mit der Unfallversicherung. Was schnell erklärt ist, wenn man bedenkt, dass wir „nur“ 8 von 24 Stunden am Tag arbeiten.

Kosten

Da wir über die für dich wichtigste Absicherung reden, sind Beiträge von 10 Euro im Monat nicht möglich.

Einen ungefähren Preis zu ermitteln ist kaum machbar.

Der Preis hängt von 4 wichtigen Faktoren ab:

- Deiner Gesundheit

- Deinem Alter

- Deinem Beruf

- Der zu versichernden Summe im Monat

Es muss dir bewusst sein, dass du alle anderen Versicherungen, deine Rente und deine Lebensqualität davon abhängen, ob du monatlich dein Gehalt bekommst oder nicht.

An dieser einen Absicherung, hängt im Schadensfall somit deine ganze Existenz.

Wir reden somit nicht von: Wieviel kostet das?

Sondern von: Wieviel ist mir das wert?